炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,发布2024年中报,公司上半年实现营业收入47.03亿元,同比下降19.77%,归母净利润约4.11亿元,同比下降48.25%。

协鑫能科表示,优化资产结构等原因取得有关股权处置收益和债权清偿收益,相关收益大幅减少,是净利润下降的主要因素。

不过,协鑫能科收利双降的背后,问题可能并非像公司解释的如此简单。

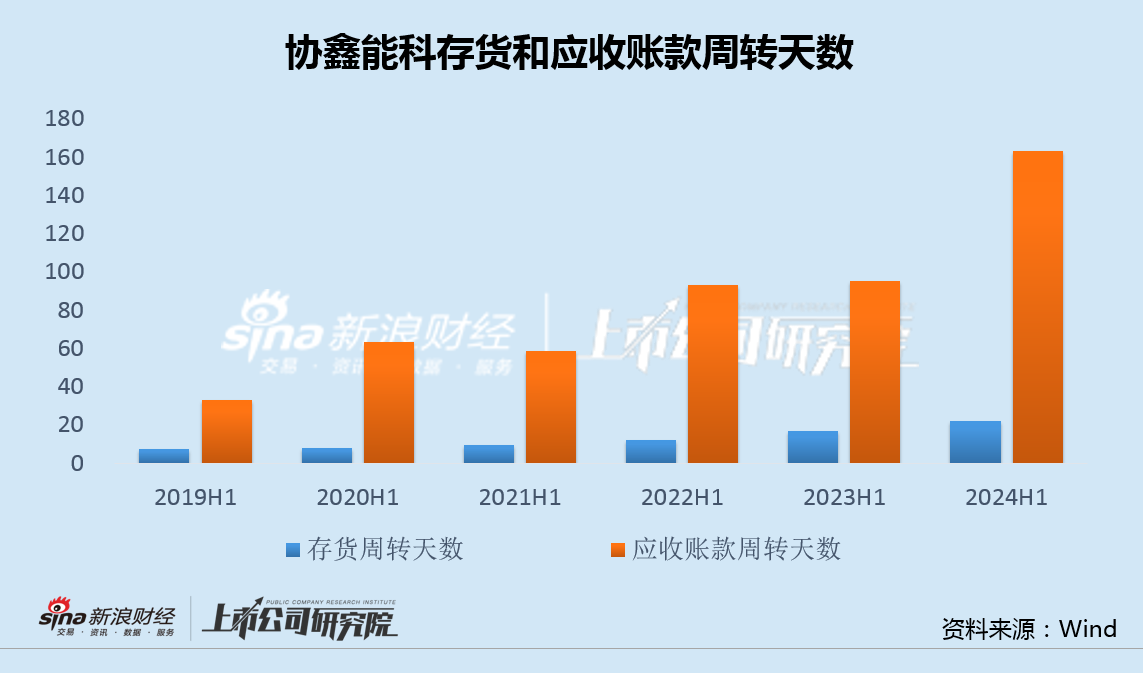

上半年,协鑫能科继续向新能源转型,但营收占比近9成的两大业务电力和热力销售收入却双双下滑、净利腰斩,存货和应收账款周转天数均创同期历史新高。

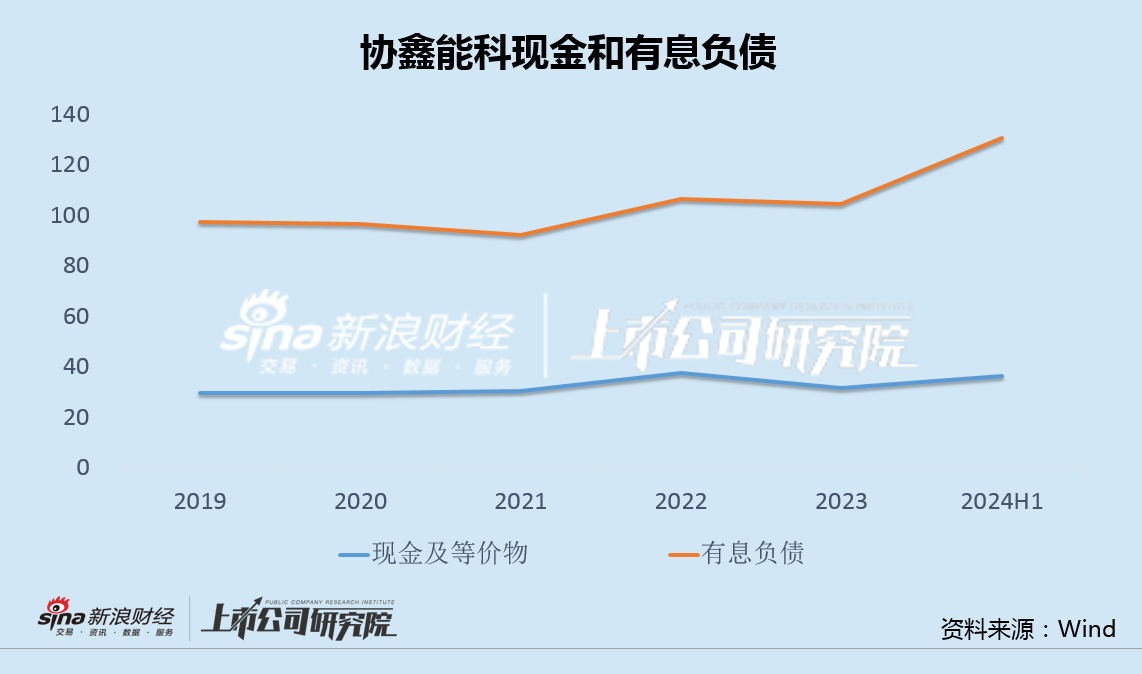

此外,公司期末货币资金36亿,有息负债则超过130亿,2022年完成定增负债率有所下降,此后又重新上升,同时大股东协鑫集团也大比例质押,上市公司及其母公司资金面双双承压。

更重要的是,协鑫能科对资金的使用也存在很大疑问。前次定增募集的资金大部分被变更用途,调整后的募投项目进展也十分迟缓。

与此同时,公司却使用超10亿现金,收购关联方协鑫新能源的多个光伏项目。考虑到协鑫新能源近四年半累计亏损已达50亿,交易的真实动机值得关注。

两大业务收入双双下滑净利腰斩 有息负债超130亿负债率再度攀升

协鑫能科主营业务为数字能源业务和清洁能源业务,收入主要来源于电力销售业务、热力销售业务及能源服务、充换电服务、技术服务、咨询服务等。

今年上半年,协鑫能科实现营业收入47.03亿元,同比下降19.77%,归母净利润约4.11亿元,同比下降48.25%,扣非净利润约2.76亿元,同比增长23.82%。

其中,公司电力销售收入27.85亿元,同比下降14.16%,热力销售收入为13.52亿元,同比下降25.89%,上述合计占比近9成的两大业务,收入规模双双下滑。

收利双降的同时,营运能力也在下滑。上半年,协鑫能科存货周转天数升至22天,同比增加31%,应收账款周转天数升至163天,同比增加71%,并双双创下公司同期历史新高。

值得注意的是,协鑫能科正加大风光储等新能源项目的开发力度,截至6月末,公司并网总装机容量达到4950MW,比一季度末增长17.44%,并网总装机容量、可再生能源发电装机容量、分布式光伏电站收入等均持续走高。

不过,在向新能源转型的同时,协鑫能科资金进一步承压。

今年6月末,协鑫能科货币资金约36亿元,而同期各类有息负债合计却超过130亿,远远高于账面现金。同时,公司资产负债率达到65.09%,同比增加9.89个百分点,负债率在2022年定增完成带来的短暂下行后,又重回上升通道。

事实上,资金紧张的不仅是协鑫能科。

数据显示,协鑫能科第一大股东上海其辰企业管理有限公司和第二大股东协鑫创展控股有限公司,这两家“协鑫系”公司,将所持的协鑫能科股权全部质押,合计占公司总股本达48%。协鑫集团及其旗下上市公司资金链全面承压。

募集资金大部分被变更用途 斥资10亿收购亏损关联方光伏项目

更重要的是,协鑫能科本已捉襟见肘的资金,其使用的合理性也令人颇为生疑。

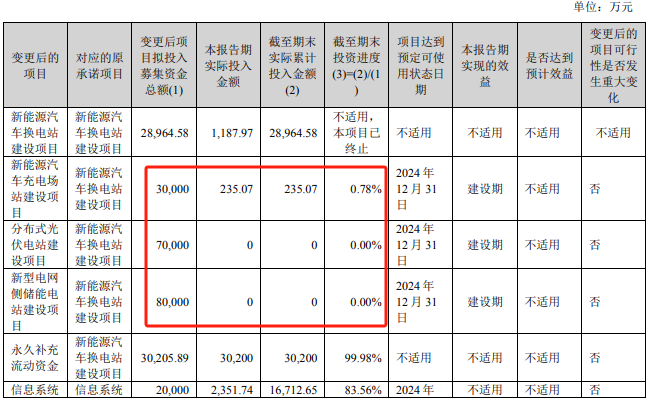

2021年6月,协鑫能科发布定增预案,拟募集50亿元,用于新能源汽车换电站建设项目和信息系统平台及研发中心建设项目,并补充流动资金。

2022年3月,历时近1年的定增最终落地,不过实际募资额为37亿,且此后募投项目波折不断。

2022年5月和8月,协鑫能科两次公告,变更募投项目的实施方式、实施主体、实施地点,并调整项目投资总额、延长项目完成时间。

2024年4月,在上述定增已落地两年之后,公司却终止了“新能源汽车换电站建设项目”,并将该项目剩余募集资金投入“新能源汽车充电场站建设项目”、“分布式光伏电站建设项目”、“新型电网侧储能电站建设项目”和“永久补充流动资金”。

不仅如此,直到今年6月末,调整后的几个项目也都几乎没有资金实际投入。

来源:公司公告

来源:公司公告而与此同时,协鑫能科却使用超10亿元现金,收购关联方协鑫新能源的多个光伏项目。

8月24日,协鑫能科公布关联交易进展公告,其控股子公司苏州工业园区鑫坤能清洁能源有限公司(以下称“苏州鑫坤能”)通过自筹资金现金完成收购协鑫新能源下属13家子公司持有的36个标的公司全部股权,以实际收购协鑫新能源583.87MW光伏发电项目,扣除消缺款后的实际转让对价为人民币10.04亿元。

值得注意的是,协鑫新能源2024年中报显示,公司上半年营业收入为4.96亿元,同比增长15.89%,净利润为-1.74亿元,继2020年以来连续亏损,四年半合计亏损额达50亿元。

这笔10亿元的现金交易,真实动机值得关注。