界面新闻记者 |

近日,随着8月份销售简报的陆续揭晓,A股生猪养殖板块再次吸引了市场的目光。

得益于生猪销量及价格的增长,牧原股份(002714.SZ)、温氏股份(300498.SZ)、新希望(000876.SZ)三大行业巨头销售收入环比均实现7%以上的增长。特别值得一提的是,温氏股份和新希望猪价突破20元/公斤的大关,再次刷新近一年的价格纪录。

三大猪企8月销售收入环比持续增长

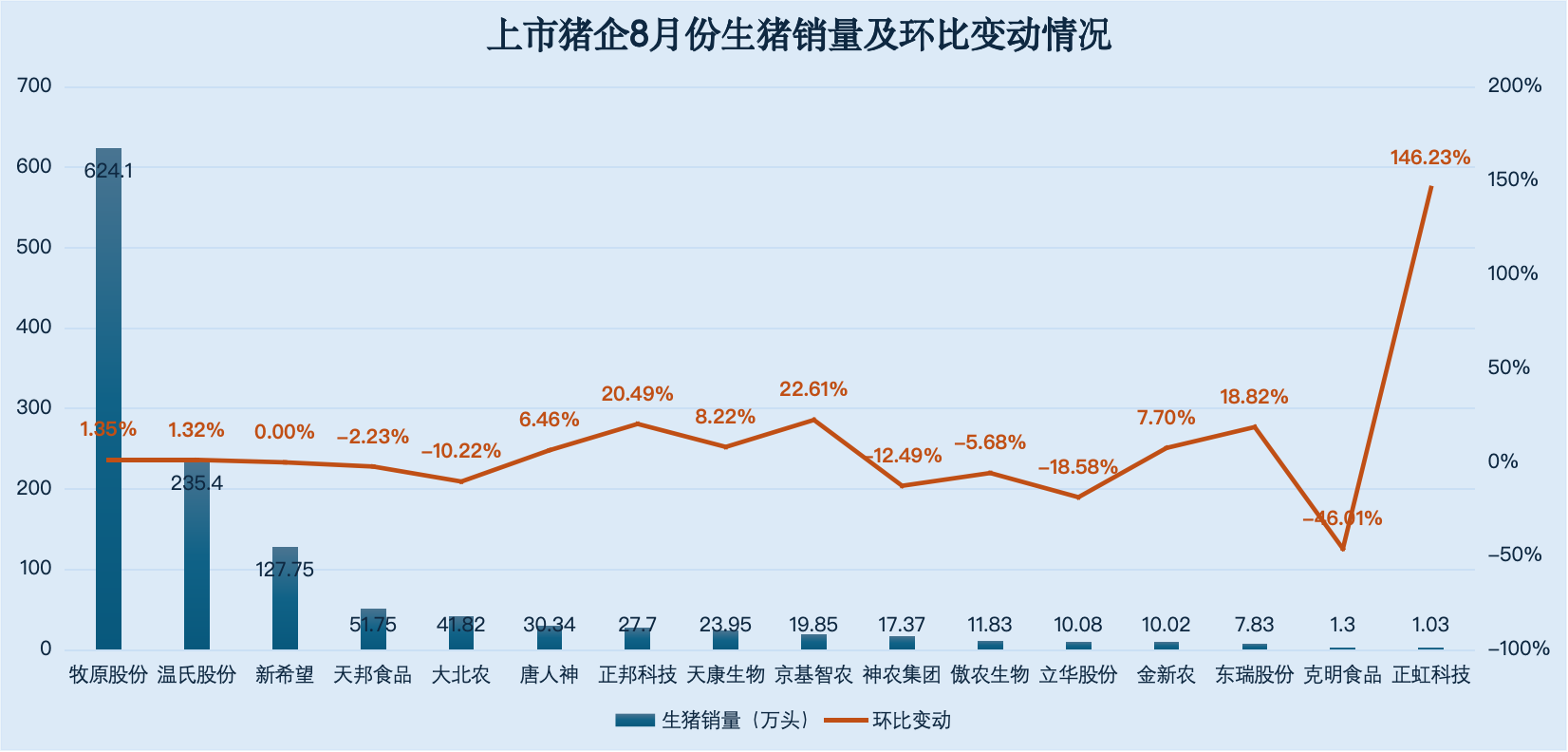

销量来看,16家上市猪企8月份合计销售生猪(含仔猪、种猪)1242.12万头,其中,牧原股份一家销售生猪624.1万头,以50%的占比稳居第一;排在第二的温氏股份销售生猪235.4万头,占比约19%;新希望以127.75 万头的销量排在第三。

这16家公司中有10家销量环比增长,三家行业龙头销量环比增幅均在1.3%左右,其余公司中,正虹科技(000702.SZ)、京基智农(000048.SZ)、正邦科技(002157.SZ)、东瑞股份(001201.SZ)销量环比增幅较大。

8月份,上市猪企生猪销售均价持续上涨,且环比增幅明显扩大。温氏股份、新希望猪价均突破20元/公斤,其毛猪、商品猪价格分别达到20.45/公斤、20.13/公斤,刷新近一年新高。牧原股份商品猪售价为19.71元/公斤。这三家公司猪价环比均保持7%~8%的增长。此外,ST天邦(002124.SZ)、大北农(002385.SZ)等公司猪价也都保持5%至11%的环比增幅。

销售收入来看,除立华股份(300761.SZ)、克明食品(002661.SZ)2家公司受销量下滑影响导致生猪销售收入下降外,其余公司得益于猪价上涨,均实现收入上涨。牧原股份销售收入 140.24 亿元,环比增加4.62%;温氏股份收入58.63亿元,环比增长9.73%。新希望收入为24.86亿元,环比增长3.97%。

除了猪价外,养殖成本也是影响猪企盈利水平的关键因素。

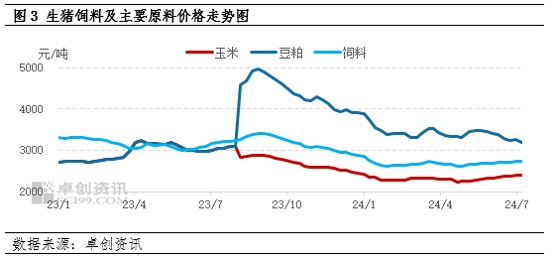

据了解,饲料作为生猪养殖的主要成本支出,占比达到整个养殖阶段的60%左右,因此饲料成本变化直接影响到生猪养殖成本,从而带动养殖盈利变化。

随着玉米和豆粕等生猪饲料原材料价格自2023年9月份以来持续下降,截至今年7月份,牧原股份、温氏股份、神农集团、巨星农牧等多家上市猪企的养殖完全成本已降至14元/kg以下,且多家猪企表还有进一步降本空间。

以生猪养殖行业的“风向标”牧原股份为例,其7月份生猪养殖完全成本降至13.8元/kg,环比下降0.2元/kg。公司表示有信心在年底达到13元/kg的成本目标,其2024年全年平均生猪养殖完全成本目标为14元/kg,相比于2023年全年平均的15元/kg将下降1元/kg左右。

生猪价格的上涨及养殖成本的下降,令生猪养殖板块于今年二季度恢复至盈利状态。从刚披露完毕的半年报情况来看,上市猪企们悉数迎来扭亏或减亏,牧原股份、温氏股份等带头吹响盈利的号角。

8月份猪价迎新高,此后或小幅下调

上市猪企及业内人士如何看待未来猪价走势?

7月份猪企销售简报公布后,有卓创资讯分析师根据市场需求监测情况曾向界面新闻推断,8月份猪价将达到全年最高点,此后猪价于高位震荡,或出现小幅下调。

8月份的实际猪价表现进一步验证了这一观点。卓创资讯生猪行业资深分析师朱泽坤向界面新闻表示,“8月份生猪价格呈现先涨后降的走势。月上旬,由于集团养殖企业出栏计划完成相对较慢,加之二次育肥进行补栏等因素影响,生猪价格环比持续上涨。8月15日,全国生猪均价达到最高点,超过 21 元/公斤;月中下旬以后,随着集团养殖企业出栏速度加快,猪价止涨下跌。”

“考虑到目前生猪养殖企业压栏增重及二次预肥现象,预计四季度猪价很难突破8月份高点。但在去年行业连续去产能的基础上,今年生猪供应的缺口仍然存在,预计9月至12月猪价整体仍将维持在高位,或出现小幅下行。”

从盈利端来看,“根据监测,今年1月至 8 月,自繁自养一头猪平均盈利水平为282.37元每头。在四季度猪价下行空间不大的情况下,若企业正常安排生产销售,全年基本能够维持盈利状态,且盈利水平相对可观。”朱泽坤进一步表示。

对于未来生猪价格的走势,牧原股份、温氏股份也在近日的调研活动中给出判断。

牧原股份表示,“由于前期产能去化影响逐步显现,今年下半年生猪供应仍偏紧,叠加传统消费旺季在需求端的支撑,生猪市场供需将存在一定缺口,公司对后续生猪市场价格较为乐观,预计会维持在较好水平。”

对于明年的猪价行情,温氏股份认为,“从当前时点来看,明年猪价行情很大程度上取决于今年下半年价格走势。若今年下半年行情持续处于高位,行业利润异常丰厚,行业整体扩产积极性增强,或造成明年供给量增加,对明年猪价产生一定的抑制效应。若今年下半年行情处于中等水平,行业整体较为理性,明年猪价可能有所支撑。”