“驱蚊一哥”朝云集团(06601.HK)仍面临过度依赖驱蚊产品的困境。8月26日,立白旗下上市子公司朝云集团公布2024年中期财报,尽管营收净利均双位数增长,但除了宠物业务外,旗下两大业务营收均未达四年前水平,且个人护理业务已经连续四年营收下滑。

南都湾财社记者注意到,以驱蚊起家的朝云集团,虽已着力布局多条增长曲线,但近四年来,家居护理业务(含杀虫驱蚊产品等)营收占比达九成,上半年营收占全年营收比重达七成以上。

个人护理业务营收下滑

杀虫驱蚊产品所在业务营收占比高达九成

立白集团对上市的看法是,立白主体公司不会上市,但旗下子公司可以,因此,2021年,立白创始人之一陈凯臣的女儿陈丹霞成功推动了立白家族的首个IPO,当年,朝云集团在港股上市,发行价9.2港元,不过,上市首日即破发,截至今年8月27日早10:00,朝云集团报1.870港元/股。

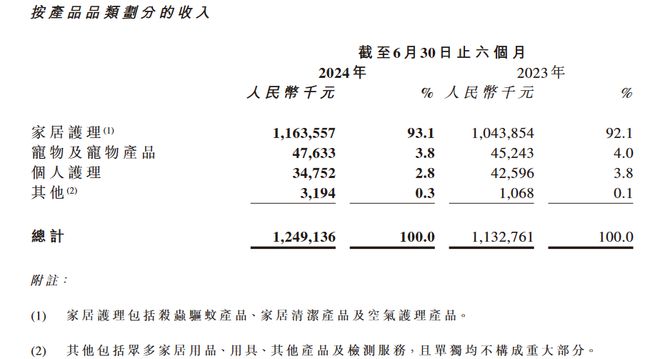

2024年上半年,朝云集团营收同比增长10.3%至12.49亿元,归母净利润同比增长29.6%至1.76亿元,毛利率由上年同期的41.3%增长至46.4%。朝云集团主要有家居护理、宠物及宠物产品、个人护理这三大业务。

拥有超威、贝贝健、威王等品牌的家居护理是主要营收业务,报告期内营收同比增长11.5%至11.64亿元,营收占比高达93.1%。该业务包括杀虫驱蚊、家居清洁及空气护理产品,毛利率由上年同期的41.2%增长至46.4%。

拥有倔强尾巴、倔强嘴巴等品牌的宠物及宠物产品营收同比增长5.3%至0.48亿元,毛利率由上年同期的45.4%增长至49.5%

个人护理业务营收同比下降18.4%至0.35亿元,毛利率由上年同期的42.6%降至42.3%。

2024上半年财报

杀虫驱蚊产品或制约集团扩大营收规模

报告期研发占营收仅1.04%

IPO当年,朝云集团曾被部分媒体称作“靠着驱蚊生意撑起了一个IPO”,如今,驱蚊产品似乎成为制约朝云集团进一步扩大营收规模的原因。

2020—2023年,朝云集团营收分别为17.02亿元、17.69亿元、14.47亿元和16.16亿元,其中,当年家居护理业务营收占比分别为91.6%、90.9%、89.6%和91.1%,以近四年的业绩来看,家居护理业务对于朝云集团举重若轻,营收占比一直在九成左右。

尽管家居护理业务不只有杀虫驱蚊产品,还有其他产品,例如威王是主打除垢除菌功能的清洁剂,但是杀虫驱蚊产品在该业务的营收占比突出,以2021年财报为例,当年家居护理业务营收16.08亿元,其中11.14亿元是由杀虫驱蚊产品贡献的,即当年在家居护理业务中,杀虫驱蚊产品营收占比约七成。

另一个值得注意的现象是,朝云集团全年的营收情况,或很大程度由上半年的业绩决定。南都湾财社记者梳理发现,2020上半年—2023年上半年,朝云集团中期占全年营收比重分别为71.2%、71.9%、70.7%和70.1%,这或许表明,朝云集团今年业绩表现如何,很大程度取决于上半年杀虫驱蚊产品卖得如何。从今年中期业绩来看,虽然营收净利均双位数增长,但是家居护理业务营收仍不及2020年水平,当年该业务营收11.72亿元。

图源朝云集团官方公众号

尽管朝云集团有意培养第二、第三增长曲线,但目前看来,宠物及宠物产品、个人护理这两大板块营收情况远不及家居护理业务。财报数据显示,2020—2023年,宠物及宠物产品营收增幅分别为140.91%、45.3%、0%,呈现出增长放缓趋势;个人护理业务营收则逐年下滑,营收增幅为-6.48%、-36.6%、-4.69%,该业务逐渐从第二大营收板块变成第三大营收板块。

驱蚊是个好生意吗?受制于季节性等特点,不少驱蚊产品起家的企业均发力其他业务以扩大营收规模,例如A股“驱蚊第一股”润本股份(603193.SH)则发力婴童护理赛道,今年上半年,润本股份驱蚊产品营收3.31亿元,婴童护理系列产品营收2.92亿元,精油系列产品1.08亿元。对比来看,其驱蚊产品营收不及朝云集团,但其第二增长曲线的业务发展情况比朝云集团出色。不过,上述两家企业均面临外界“轻研发”的质疑。报告期内,朝云集团研发成本同比降低7.14%至0.13亿元,占营收比重仅1.04%。

8月27日,南都湾财社记者就上述问题联系朝云集团官方,截至发稿前,未得到回应。

根据全国工商联发布的2023年中国民营企业500强榜单,立白主体企业广州立白凯晟控股有限公司年收入284.19亿元,排名第495名,与2022年相比,名次下降了9名。

采写:南都湾财社记者 冯家钜